KONYA BÜYÜKŞEHİR BELEDİYESİ EN BORÇSUZ, CHP’Lİ BELEDİYELER BORÇLU MU?

KONYA BÜYÜKŞEHİR BELEDİYESİ EN BORÇSUZ, CHP’Lİ BELEDİYELER BORÇLU MU?

Yerel Yönetimler konusunda uzman, aynı zamanda da Belediyecilik konusunda kitapları olan A. Baybars Göğez Cumhurbaşkanı Erdoğan’ın gündemde tuttuğu ‘’borçlu belediyeler’’ konusunda örneklemeler yaparak rehber niteliğinde bir makale hazırladı.

Yerel Yönetimler konusunda uzman, aynı zamanda da Belediyecilik konusunda kitapları olan A. Baybars Göğez Cumhurbaşkanı Erdoğan’ın gündemde tuttuğu ‘’borçlu belediyeler’’ konusunda örneklemeler yaparak rehber niteliğinde bir makale hazırladı.

A. Baybars Göğez gündemde olan İZMİR- ANKARA- KONYA- İBB- ADANA dışında Karadeniz bölgesinden de SAMSUN BB ve TRABZON BB gelir/ borç bilgilerini tablo hazırlayarak detaylarıyla açıkladı.

‘’İktidar ve Muhalefet Liderlerine ulaştırılması dileğimle’’ notuyla hazırladığı yazıda adı geçen belediyelerin mali tablolarını detaylarıyla göz önüne serdi.

Her ne kadar günlük gelişmeler nedeniyle CHP’li belediyelerin vergi- SGK borçları konusu CHP genel başkanı sayın Özgür ÖZEL ve kadrolarının gündeminden düşmüş gibi görünse de, iktidarın gücünü elinde tutan AK PARTİ ve genel başkanı sayın Recep Tayyip ERDOĞAN’ın gündeminden düşmüyor. Son dönemde tam yol ileri diyerek vites yükselttiği erken seçime hazırlık ve/ veya yerel seçimde ikinci parti olmanın yandaş/ partilileri nezdinde yarattığı küskünlük ve ölü toprağını “silkeleyerek” seçmenlerini konsolide etmek için yoğunlaştırdığı iç siyaset çalışmalarında bu söylemin oldukça önemli avantaj sağladığını görüyor galiba! “Kesin zafere giden yol taarruzdan geçer” harp prensibini uyguluyor.

Sayın ÖZEL ve CHP sürekli savunmayla salvoları savuşturma çabası içine girince, usta siyasetçi durumdan vazife çıkarıp kurmaylarıyla birlikte CHP’yi belediyeler üzerinden vurarak saha avantajını doğru yönde kullanmaya çalışıyor. Bu politikaların işe yarayıp oylarını yükselttiği araştırma şirketlerinin yayımladığı istatistiklerden anlaşılıyor. Ne kadar tarafsızlar bilemesem de yandaşlarını bu sonuçlar ikna ediyor.

Ekonomide, hayat pahalığında ve ücretlerde yaşanan olumsuzluklara rağmen, sürekli yeni gündem yaratarak (aldatıcı ateşlerle karşı tarafı oyalayıp) seçim sonrası CHP lehine olan ibreyi kendi lehine çevirmeyi başarmış görünüyor. En büyük güvencesi halkın okuyup, araştırma meraklısı olmaması. Duyumlara dayalı ve işine gelenlere göre tercih yapmaları.

Aslında muhalefet partileri de okumayı ve araştırmayı sevmiyor. Kırmızı kart çıkartarak karşı tarafı yıpratmak yerine, bu yazıda olduğu gibi bilimsel veriler kullanarak halka borç iddialarının gerçeği yansıtmadığını basit şekilde açıklayabilse daha inandırıcı olabilir. Tabii ki bunun için değerli kurmayların Türkiye’de ilk kez yazılmış olan 30 BÜYÜKŞEHİR BELEDİYESİ KARNESİ kitabını edinip, üzerinde kafa yormaları gerekiyor.

Bildiğim kadarıyla Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğü bu kitabı satın alıp, inceledi. Borç miktarlarının bir anda gündeme gelmesinin altında kitabımın etkisi var mı bilemiyorum.! Bu konuyu daha önce de yazmıştım.

https://abaybarsgogez.net/belediyelerin-vergi-ve-sgk-borc-nedenleri/

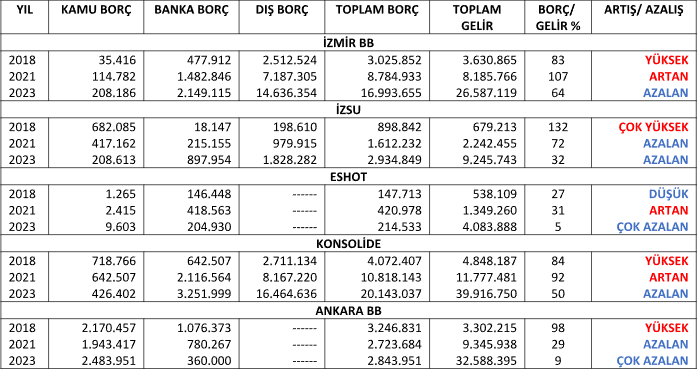

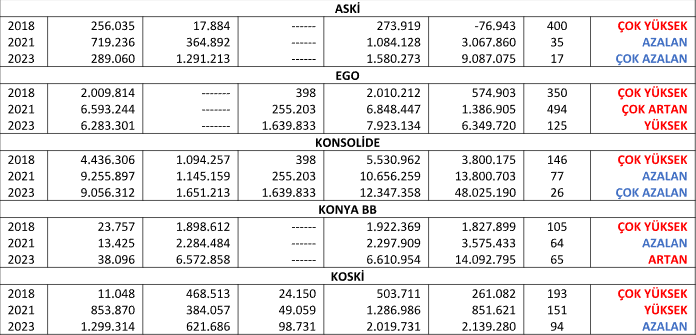

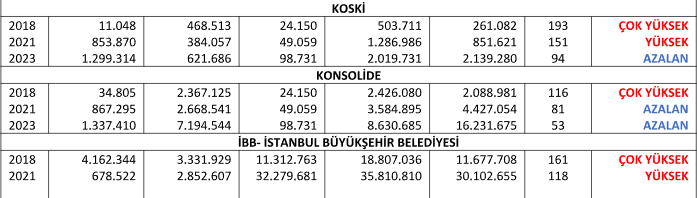

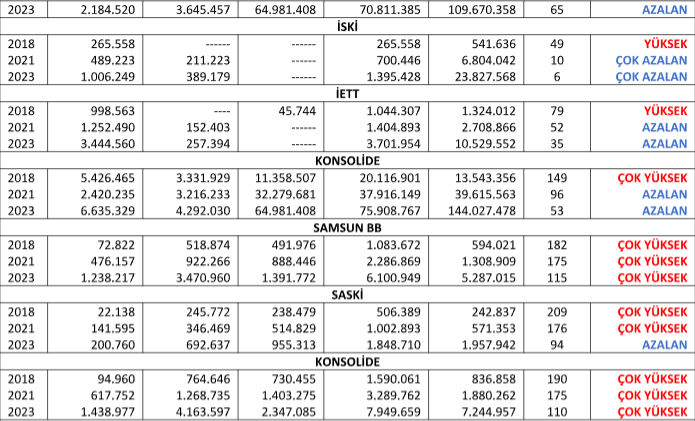

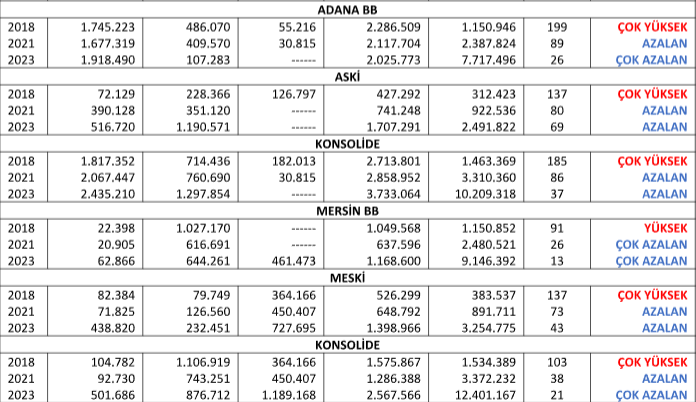

Karşılaştırmalı borç dökümleri için aşağıdaki tabloyu hazırlarken, kitabımın 41’nci sayfasından başlayarak NOT TABLOSU- 3: BB- BAĞLILAR GELİR ARTIŞ % ORANININ, SERMAYE- BORÇ ARTIŞINA ORANI bilgilerinden yararlandım. Toplam 6 NOT TABLOSU ile 15 çeşitli kategorilerde hazırlanmış PERFORMANS TABLOSU var.

2018 ve 2021 dışında en güncel bilgi olarak, 2023 bilançolarını Sayıştay denetim raporlarından aldım.

Çalışma bakanı sayın Vedat IŞIKHAN kendisine verilen “silkele” talimatı sonrası dün (13.01.2025) ilk kez ayrıntılı bir açıklamayla belediyelerin SGK borçlarını ve en borçlu ile borçsuz belediyeleri açıkladı.

İzmir, Ankara hatta İBB- İstanbul Büyükşehir Belediyeleri ile bağlı kuruluşları (Su ve Kanal İdareleri) 2021’de yüksek borçları olan belediyeler arasındaydı. Ancak AK PARTİLİ birçok Büyükşehir belediyesi ile Su ve Kanal idareleri de sıralamada üst bölgelerde bulunuyordu. Çok borçlu denilen Adana BB ise gerçekten MHP döneminden kalma borçları ve personel fazlalığını eritmek için büyük mücadele veriyordu. Bir yandan da seçilir seçilmez COVİD- 19 kriziyle baş etmek zorunda kaldılar. Tahsilatlar azaldı, giderler çoğaldı.

Bu yazıya 30 BB’yi sığdırmak doğru olmaz. Ancak adı geçen İZMİR- ANKARA- KONYA- İBB- ADANA dışında Karadeniz bölgesinden de SAMSUN BB ve TRABZON BB gelir/ borç bilgilerini tabloya taşıdım.

Borç deyince ne anlaşıldığını da doğru tanımlamak lazım. Aşağıda bazı sorular sorarak geniş anlamda borç konusuna açıklık getirelim.

1. Bilindiği gibi 2023 yılında 7440 sayılı kanunla tarihimizin en kapsamlı borç yapılandırma yasası ile vatandaşlara en fazla 36 ay olarak uygulanan taksit fırsatı, belediyeler ve bağlı kuruluşlarıyla şirketlerine 120 ay olarak tanındı. Fırsattan yararlanıp vergi ve SGK borçlarını yapılandıranların bilançosundaki, 303 ve 403 hesaplarda kamuya borçlar ile 36 Hesap grubundaki SGK borçları ve ertelenen 438 hesaptaki uzun vadeli borçları aldım. Baktığınızda güncel borçlar haricinde kamuya başka borç yokmuş gibi görünse de uzun vadeli yapılandırılmış borçlar var. Bazıları yapılandırılmış uzun vadeli borcu 303 ve/ veya 403 hesaplarda muhasebeleştirip, parantez içinde “yapılandırılmış” yazsa da, “kadı kızında bu kadar hata olur” deyip işimize bakıyoruz.

2. Kamu borçları kadar önemli 300- kısa vadeli ve 400- uzun vadeli BANKA BORÇ’ları da var. Yıl içi tahsili geciken ve geçmiş yıllardan devreden 12- 22 Faaliyet alacak bakiyeleri, bütçe dışı yatırımlar, BİT’lerin kötü yönetimi ile GYG- Genel Yönetim Giderlerinin yüksekliği (10- 19 kişilik YKÜ- Yönetim Kurulu Üyelerine ödenen huzur hakkı ve menfaatler ve zararlar), liyakatsizlik, danışmanlara bol sıfırlı ücretler ve gereksiz sermaye artışları ile banka borçları artıyor.

3. Projeye dayalı olarak alınan 310 ve 410 hesaplardaki DIŞ BORÇLAR da eklenmelidir.

4. Piyasaya ve personele olan borçları bir kenara bıraktım. Bağlı kuruluşlar ile BİT- Belediye Şirketlerinin Kamu+ Banka borçları da Geniş tanımlı Belediye borcudur.

5. Sayın IŞIKHAN hangi borçlardan bahsetti bilemem. Örneğin 696 KHK’lı ve geçici işçilerin çalıştırıldığı Personel şirketlerinin (AŞ/ Ltd.) borçlarını mı muhatap alıyor? 2018’de başlayan bu sistemle, Norm kadro adeta bir kenara bırakılıp, işe alım kolay olduğu için, sadece sahada çalışacak personel değil, büro hizmetleri için de vasıflı eleman açığı Personel şirketleri üzerinden gideriliyor. KPSS sınavına gerek kalmadan kötü amaçlı da kullanılarak, eş- dost- partili- akraba- yandaşların işe alım sürecinde hiçbir engel yok.! Başlangıçta asgari ücretin bir tık üzerinde ücret ödenirken artık sendikalı işçilerin birçok haklarından yararlanarak ucuz iş gücü değiller. Ne var ki bu şirket personelinin Vergi- SGK borçları, belediye mizan ve bilançolarında gözükmeyince başkanlar mutlu!! Sanki o şirketin sermayesi ve kaynaklarını, başkanın atadığı Genel Müdür babasının evinden getirdi. Hepsi kamu kaynağı ve Sayıştay denetimine tabii. Geçmişte bu konuda bir makale yazmıştım.

https://abaybarsgogez.net/belediyelerde-696-khkli-personel-calistirmada-yasanan-sorunlar/

SONUÇ:

Yukarıda maddeler halinde anlattığım Belediye borçları tanımında mutabık kaldıysak, BORÇLULUK kavramını da biraz irdelemek gerekir.

1. Önemli olan borçlu olmak değildir. Belediye gelirleri ile borçları çevirebilme kapasitesidir.

2. Bu borçları yapılandırarak ve/ veya hizmetlerden kısıntı yaparak ödemek yetmez. Borç birikmemesi için önlemler alınmalıdır. Nedir bunlar derseniz, yukarda yaptığım açıklamalar içinde saklıdır.

Gereksiz BİT’ler kurup sermaye aktarmamak,

İmza yetkisi olanlar hariç YKÜ’nin hepsine Huzur hakkı ödememek,

Norm kadroyu esas almak, Norm kadro toplamından fazla 696 KHK’lı istihdam etmemek,

Geçici bir önlem olan 696 KHK’lı çalışan sayısını minimum seviyeye indirerek kurumsal hafızayı korumak ve aynı işi yapanlar arasında farklı ücret politikası uygulamamak,

Faaliyet alacaklarını zamanında tahsil etmek,

Personel ücreti ödemek için banka kredisi kullanmamak, Siyasi kararlarla bütçede olmayan harcamalar yapmamak, Konserler- etkinlikler- ilan- reklam harcamalarına yüksek rakamlar ödeyip şov yapmamak vb.

3. Bu düşüncelerle aşağıda bir tablo hazırlayıp, sayın IŞIKHAN’ın bahsettiği bazı CHP’li ve AK PARTİLİ belediyelerin borçlarını ve Borç/ Gelir karşılaştırmalarını yaptım. Personel şirketleri mali verilerine ulaşmak mümkün değil. Büyükşehirler ile Bağlı kuruluşları üzerinden fikir vermeye çalışacağım.

4. Kitabımda 2018 ve 2021 verileri var. 2024 yılı faaliyet raporları ve bilançolar 2025 yılı Nisan- Mayıs aylarında belediye meclisince kabul edilerek yayımlanıyor. Eldeki veriler 2023 yılına ait.

5. Bağlı kuruluşlar ve BİT’ler dahil tüm borçlardan Büyükşehir sorumludur. Tek- tek borçlu tanımı doğru değil KONSOLİDE BORÇ ve GELİR olarak bakmak lazım. Yok öyle güzel kızı gösterip, çirkini satmak!!

6. Maliye Bakanlığı muhasebat müdürlüğü ve CİMER’e başvurarak, Belediyelerin Doğalgaz Dağıtım Şirketlerindeki %10 bedelsiz hisse paylarını şirket değeri üzerinden, şirkete geri satarak elde edilecek yaklaşık 30- 40 milyar TL geliri, Vergi ve SGK borçlarına mahsup edip hazineye gelir kazandırma önerime “inceliyoruz” cevabı veren her iki kurumdan beklentimi koruyorum. Gerçekten amaç sıkıştırmak ve siyasi kazanç elde etmek değil de samimiyet varsa bu önerim kabul edilmeli. Başka kaynaklar da bulunabilir.

*100 ve üzeri ÇOK YÜKSEK, 31- 99 YÜKSEK/ AZALAN, 1- 30 ÇOK AZALAN

*AK PARTİ Yerel yönetimlerden sorumlu genel başkan yardımcısının bir dönem başkanı olduğu Samsun BB en kötü performansa sahip. 2023’de tek haneli rakamlara ulaşan İzmir ESHOT, ANKARA BB, İSKİ dikkat çekiyor.

*2021 yılında COVİD- 19 etkisiyle yeterli performans gösteremeyen belediyeler ve bağlı kuruluşlardan bazıları 2023’de ÇOK AZALAN seviyesine ulaşmışlar.

*Bu veriler ışığında, bakan sayın IŞIKHAN KONSOLİDE olarak en iyi %53 skor yapabilen KONYA BB yerine, hedefine koyduğu ANKARA BB, ADANA BB ve MERSİN BB için tebriklerini paylaşsa daha isabetli olurdu diye düşünüyorum.

*Kitabımdaki verileri kullanarak, hatta bilançolarını paylaşmayan BİT’leri de kapsama alarak diğer BB ve İL- İLÇE belediyelerinin skorlarını ölçebilmek mümkündür.