Öncelikle hemen belirtelim ki burada sözü edilen belediye bütçesidir.

Belediyeler beldelerindeki vatandaşların refahına katkıda bulunmak için, merkezi hükümetin vergi tahsilat payları ile adeta bir vergi dairesi gibi tahsil ettikleri vergi- resim- harç- ruhsat- izin vb doğrudan gelir tahsilatları yapmaktadır.

5393 sayılı Belediye Kanunu ile 5216 sayılı Büyükşehir Belediyesi Kanunu gereğince şirket kurabilirler. Şirket kurmadan da kanunlardan aldıkları izinle Bütçe içi işletme kurup, özel ve kamu tarafından kurulmuş şirketlere ortak olabilirler. Bu yazıda tekrar detaylara girmeyeceğim. Ancak merak edenler BELEDİYECİLİK BİLGİSELİ kitabımı edinebilirse 5 ayrı yazıda açıkladığım yasal düzenlemeler, Sayıştay denetçisi kararlarıyla yorumlarımı okuyarak bilgi sahibi olabilir.

1984 yılından itibaren BİT- Belediye İktisadı Teşekkülleri kısaca Belediye Şirketleri artarak kurulmaya başlanmıştır. Bu şirketlerin sermayesi Belediye bütçesinden sağlanan kamu kaynağı olup, Sayıştay denetimine tabidirler. Diğer taraftan da 6102 sayılı Türk Ticaret Kanununa tabidirler.

Bu şirketler iflas etmez. Zarar edip finansal güçlük çektiklerinde, meclis kararıyla sermaye artışı yapılır. Liyakatli yöneticiler tarafından yönetilmez, Verimlilik denetimleri yapılmazsa her sene sermaye artışı yapılarak ayakta tutulmaya çalışılan, hatta bu tür şirketleri olsa da iş/ faaliyet konusu değişikliği yapılmadan yeni şirket kuran belediyeler de azımsanmayacak kadar çoktur.

Son kitap çalışmamda incelediğim Bolu belediyesi şirketleri buna en güzel örnektir. 2024 yılı itibarıyla sahibi olduğu şirketlerinin toplam sermayesi 450 milyon TL. Sadece Bolu Bel AŞ sermayesi 232 milyon TL. Mali verilerine (Bilanço ve Gelir tablosu) ulaşamadım. İddia ediyorum yıllık cirosu bile bu kadar değildir. Sürekli zarar ettiği ve verimsiz olduğu için muhtemelen 2025'de de sermaye artışı yapacaktır eminim. Çünkü 2025 yılı gazete haberlerine göre personel maaşlarını ödeyemiyormuş. 2023 yılında 309 milyon TL değerinde kamu malının satışı için Web sitesinde ilana çıkmış. Ne kadarını sattı bilemiyorum. Halbuki hiç sermaye koymadan incelediğim şirketlerinin birçoğu yerine Bütçe içi işletme kurabilirdi.

Konu başlığına dönersek..

İlle de şirket kurup hizmet ağımı ve kalitemi daha üst seviyeye çıkartmak istiyorum iddiasında olan belediyeler öncelikle Kurumsal Sürdürelebilirlik felsefesini içselleştirmek zorundadır. Yani ben çok güzel hizmetler sunacağım ancak gelir- gider dengesi önemli değil, nasılsa arkamda belediye var, zora düştüğümde beni destekler mantığı kabul edilemez. BİT kurulma amacı aşırı kâr elde etmek olmasa da, belediye bütçesine katkıda bulunma da amaçları arasındadır. 6102 sayılı kanun m.18 gereğince, her şirket sahibi gibi "basiretli bir işadamı" olmak zorundadırlar.

Kurumsal Sürdürelebilirlik; İşletmelerde uzun vadeli değer yaratmak amacıyla, ekonomik- Çevresel- Sosyal faktörlerin kurumsal yönetim tekniklerinin, işletme faaliyet ve karar mekanizmalarına uyarlanmasıyla mümkündür.

Kurumsal yönetim; Sorumluluk, Şeffaflık, Hesap verebilirlik ve Adalette eşitlik prensipleri üzerine oturtulmalıdır.

Özellikle kamu kaynağı kullandıkları için (yetim ve mağdurların hakkı) BÎT yöneticileri çok daha hassas davranmak zorundadırlar. Ancak tam tersi oluyor.

Özellikle Şeffaflık ve hesap verebilirlik slogan olmaktan çıkmalıdır. Bu başlığı Web sitesinde kullanıp da içeriğine plan- program- rapor vb dokümanları koyan birçok belediye ne faaliyet raporları içinde, ne de ayrı bir başlıkta veya şirketlerin Web siteleri içinde geçmiş 3-4 yıllık olmak üzere şirket personel sayıları ile mali bilgilerini koymuyorsa samimiyetleri tartışılmalı olur. Kamu kaynağı konusunda en ufak şüphemizin olmadığı hatta titizliği ile nam salmış Sayın Mansur Yavaş bile şirket mali verileri konusunda neden hassasiyet göstermiyor anlamak mümkün değil.

Sayıstay raporlarında da sıkça dile getirilmesine rağmen şirketlerin ısrarla, Bütçe ve Faaliyet raporu hazırlamaması da ayrı bir garabet. Bence biraz daha ileri gidilmeli ve Sayıştay denetiminde bu eksiklikleri görülerek verimsizliği tespit edilen şirketler hakkında; Kapatma

Başka bir şirketle birleşme

2 yıl üst üste zarar eden şirkete sermaye artışı yasağı

Sürekli zarar edip verimsiz şirketleri sürdüren belediye yönetimine kamu kaynağı kaybına neden oldukları için şahsi borç çıkarılıp tahsil edilmesi gibi önlemler bir an önce hayata geçirilmelidir.

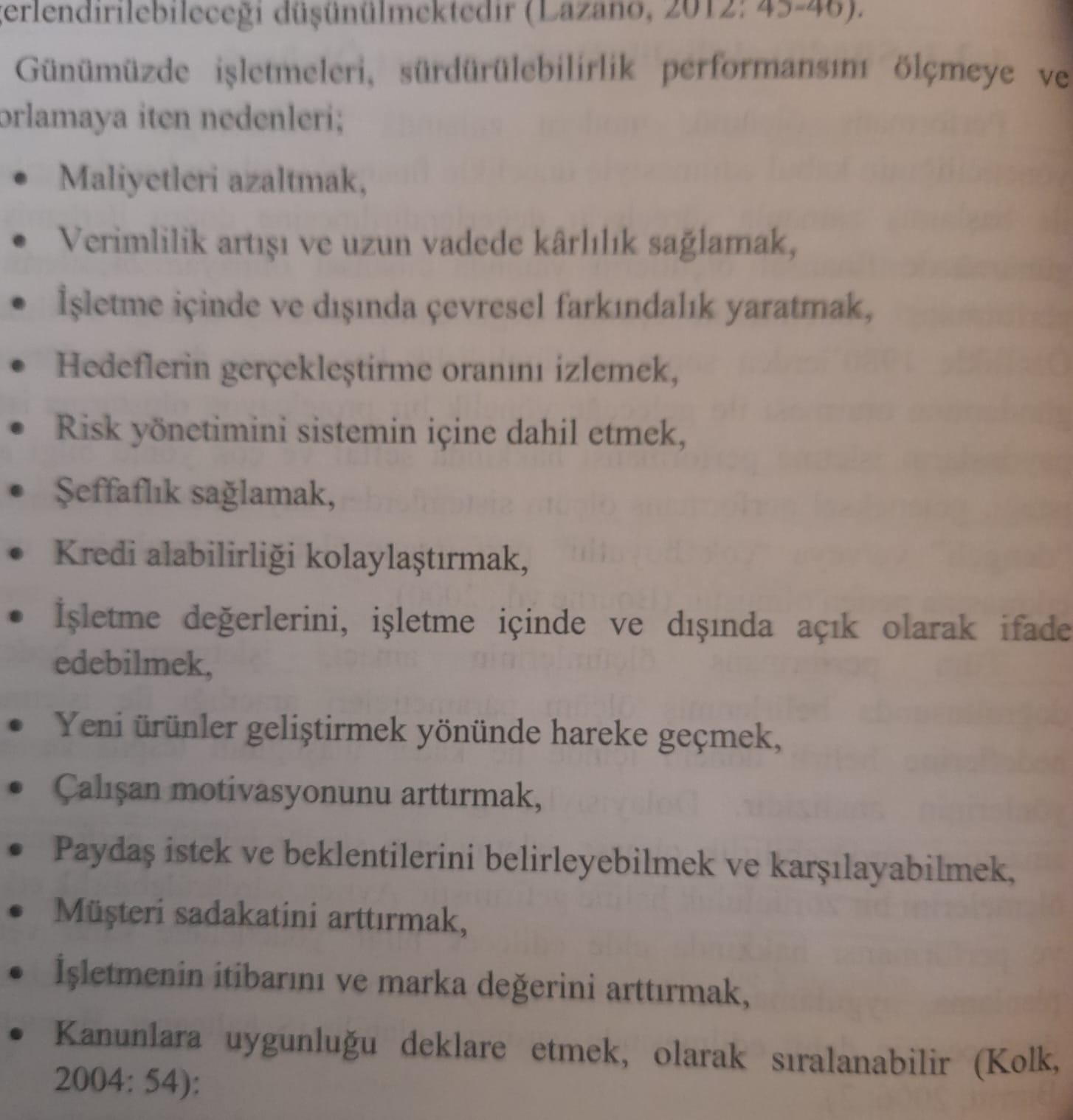

Sayın Dr. Şule Sarıkoyuncu Emre ile Prof. Dr. Orhan Elmacı'nın yazdığı SÜRDÜRÜLEBİLİRLİK VE KURUMSAL RAPORLAMAYA İLİŞKİN KAVRAMSAL/ KURAMSAL ÇERÇEVE kitabından yaptığım alıntı